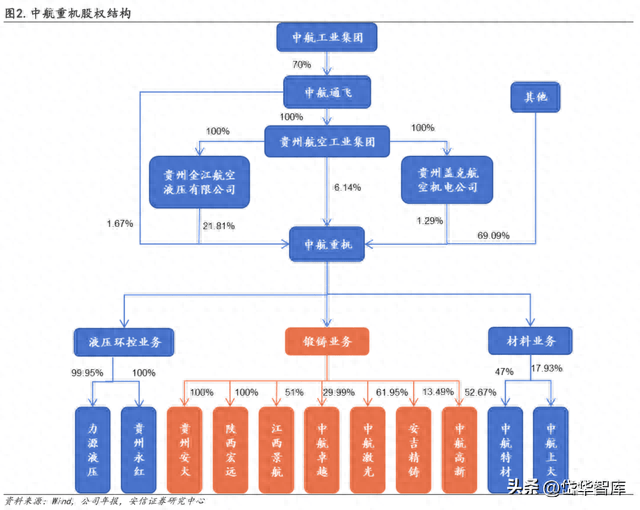

航空工业首家上市企业,内生外延持续聚焦主业。公司是航空工业集团旗下第一家上市公司,原名力源液压,于1996年成立并在上交所上市,主营研制及生产制造高压柱塞液压泵、及其他液压元件和汽车零配件。

此后,公司通过不断专业化整合和资本化运作,于2008年开始陆续收购了贵州安大、贵州永红、中航世新等公司,2009年公司更名为中航重机,设立子公司中航力源承接液压业务,同时收购江西景航、陕西宏远等公司,逐步拓展了航空锻造、液压环控、燃机和新能源等业务。

按照航空工业集团聚焦主业的发展战略,公司于2016年出让无锡华达燃机20%股权剥离燃机业务,2017年转让中航新能源股权,2018年转让中航世新57.89%股权彻底剥离新能源业务。

2021年混改转让力源苏州57.55%股权,并增资力源苏州注册资本至4.75亿元,2022年向南山铝业收购宏山锻造80%股权,进一步强化液压环控与锻铸实力。至此公司形成航空锻铸及液压环控两大业务板块,同时持续加强产业链横向纵向延伸。

截至2023年4月,航空工业集团通过直接及间接持有中航重机共30.91%股权,为公司第一大股东,公司控制权稳定,有利于形成良好的经营环境,且中小股东占比较高,有利于公司股权流通。

目前,其锻铸造业务由贵州安大、陕西宏远、江西景航等7家子公司承担,液压环控业务由贵州永红和力源液压来负责经营,上游材料业务则参股布局中航特材、中航上大两家公司。

1)锻造:锻造是利用锻压机械对金属坯料施加压力,使其产生塑性变形以获得具有一定机械性能、一定形状和尺寸的锻件,公司国内锻件产品主要有机身机翼结构锻件,航空发动机盘轴类和环形锻件,核电叶片等:

③ 外贸转包,主要为罗罗、IHI、ITP等公司配套发动机锻件,为波音、空客等公司配套飞机锻件。

①液压产品,主要是高压柱塞泵及马达,产品广泛为航空、航天、工程机械等多个领域配套,部分产品出口欧美等国家和地区,并为美国GE、史密斯等公司配套生产民用航空零部件;

②热交换器业务,主要研制生产列管式、板翅式、环形散热器、胀接装配式、套管式热交换器等热交换器及环控附件,广泛为国内航空航天、工程机械、空压机、医疗、风电等民用领域配套,民用产品实现批量出口。

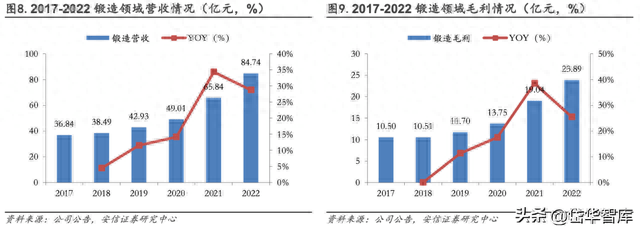

锻铸造为公司核心业务领域,配套历史悠久龙头地位稳固。公司是航空工业集团下属专业锻铸造企业,长期配套国内航空及航发主机厂,目前是国内锻件行业综合实力最强,产品覆盖最全,营收体量最大且市占率领先的企业。

下属锻件子公司(陕西宏远、贵州安大、江西景航)均为航空工业集团专业锻造厂,配套历史久,技术水平高,设备体系齐全。

公司在整体模锻件、特大型钛合金锻件、难变形高温合金锻件、环形锻件精密轧制、等温精锻件、理化检测等方面居国内领先水平,拥有多项专利;在高技术含量的航空材料应用工艺研究方面,居行业领先水平。

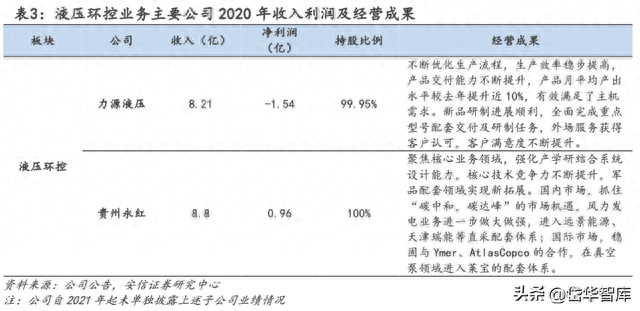

1)贵州安大:主要从事航空航发锻件研发及生产,国内以军品航发环锻件为主,成功开辟多项环锻件产品的双流水,市场份额进一步扩大;民航市场为中航商发配套,同时也配套于罗罗、GE、Safran、HI等知名国外知名航空发动机厂商;

2)陕西宏远:主要从事于大型飞机结构件、发动机盘轴类件的研制和生产,产品对军配套于西航、黎明、黎阳、东安、成飞、西飞、沈飞等国内各主机厂批产定型产品;对民配套于C919、ARJ21、新舟60等机型;同时霍尼韦尔两项发动机锻件通过现场首件认证,实现了外贸发动机订单的零突破;

3)江西景航:主要从事各类中小型模锻件、自由锻件制造,航空飞行器结构部件、发动机零部件、民用机械零部件的锻造、铸造及深加工业务,同时正积极开发国内民机业务,持续关注未来民航市场开拓情况。

公司液压环控业务主要包括液压和热交换器两部分,由子公司力源液压和贵州永红为主体。2020年12月转让子公司航空工业力源全资子公司金河公司90%股权,金河公司专为液压行业提供不同牌号的灰铸铁、球墨铸铁毛坯铸造及加工服务,2014年受“高强度精密铸造项目”验收转固折旧及项目财务费用居高不下等固定成本增加的影响出现亏损,剥离此项低质资产后,公司报表质量已进一步提升。

1)力源液压:公司从事高压轴向柱塞式液压泵/马达及静液压传动装置研发、生产,产品广泛与航空航天、民用领域配套;军品业务不断提高批产产品计划交付能力,民品业务基本完成整合,有望进一步止损;

2)贵州永红:公司是航空冷却系统和民用热交换器的专业化生产企业,主要产品有各类热交换器、高速旋转机械(涡轮、泵、风机)、冷却装置、高温隔热部件等,为国内多种飞机、发动机配套,民用产品主要用于工程机械、空压机、风力发电等行业的液压系统。

减值计提及新能源业务造成业绩拖累,完成剥离后正不断改善。2017-2022年,公司营业收入从56.63亿元增长至105.70亿元,CAGR 13.29%,归母净利润从1.65亿元增长至12.02亿元,复合增速48.76%。

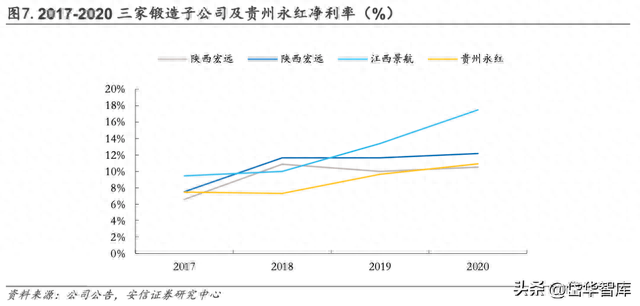

其中, 2017年业绩下滑主要因中航力源计提存货跌价准备和坏账损失以及中航特材因与河北五矿诉讼案导致营业外支出增加,2018年公司彻底剥离新能源业务后盈利能力有显著提升,从2020年报中可看出聚焦主业后3家锻造子公司及贵州永红均实现良好表现,2020年合计净利润约为6.52亿元,盈利能力已出现明显改善,2021年公司营收及净利大幅增加,2022年持续保持稳步提升。

2020年,以子公司宏远、安大、景航为主的航空锻造业务进展顺利,国内市场份额稳步提升,同时根据年报,公司亦持续加大民用航空市场开发力度,宏远公司成功开发并实现批产交付赛峰T型锻件,并首次获得外贸发动机订单,安大公司获得土耳其 TEI公司9项镍基高温合金产品订单且新开发黎阳国际2项 C250产品,另外还获得商发 M152 对开机匣7件产品订单。我们认为,伴随下游航空航发重点型号“十四五”期间加速批产上量,锻铸造行业作为武器装备关键部件有望持续享受下游景气度的加速上行,公司作为产业龙头有望核心受益。

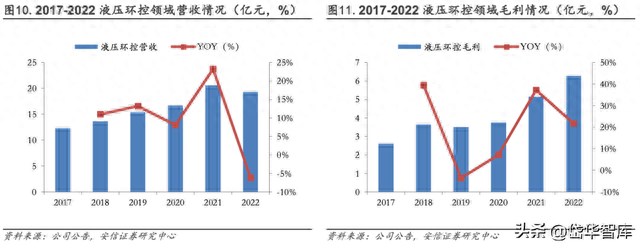

公司液压环控板块主要由子公司中航力源液压和贵州永红负责,其中力源液压近四年净利润都为负,液压环控领域的净利润主要由贵州永红贡献。然而,2020年公司剥离低效资产力源液压子公司力源金河,完成对江苏力源金河铸造有限公司90%的股权转让。

我们认为,随着子公司力源剥离低效资产轻装上阵,力源和永红加大技术研发力度和市场开拓力度,在实现全军工行业配套的基础下坚持军民融合,推进产品升级迭代,往军品做精、民品做大的趋势发展,液压环控领域有望不断改善。

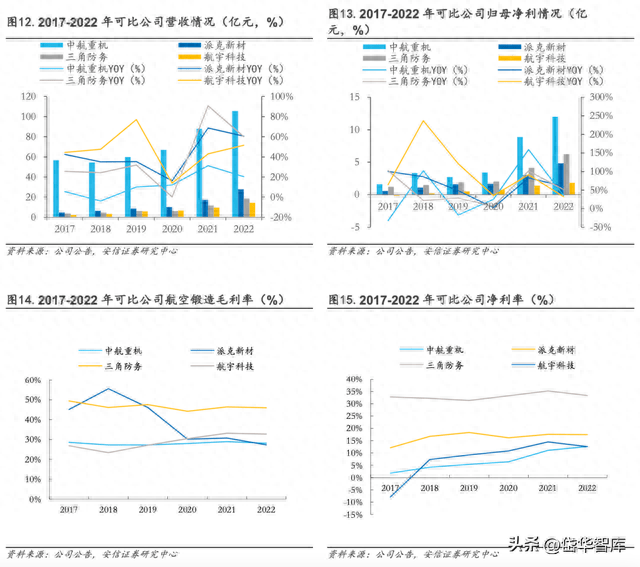

在锻造领域,我们分别筛选派克新材、三角防务和航宇科技进行对比,从营收和归母净利润规模来看,中航重机显著高于行业可比公司,由于基数较大,营收和规模净利润同比增速较为稳定。

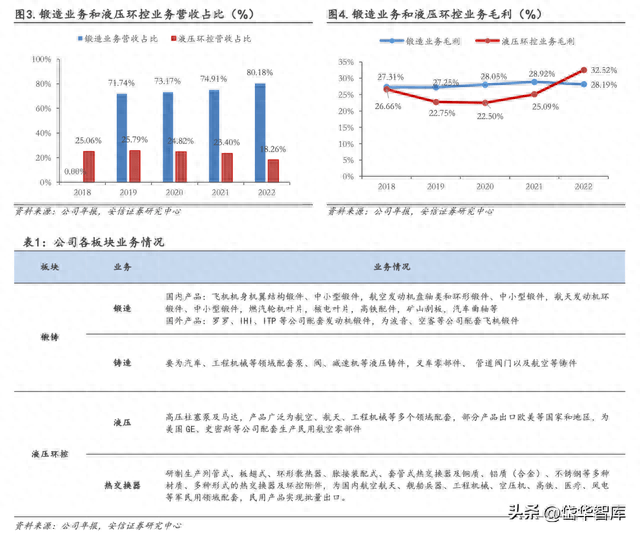

从航空锻造板块毛利率来看,中航重机2017-2022年航空锻造毛利率均不超过30%,相比之下三角防务超过40%;从净利率来看,中航重机2017-2020年维持在个位数,2021-2022出现提升,相比派克新材和三角防务较低。

1)军用航空及航发锻铸造领域需求伴随型号批产确定性强,锻铸造子公司有望在高附加值赛道上持续贡献业绩增量,且募投项目投产后公司有望在新型号领域进行进一步扩展,产品价值量或逐步提升;

2)股权激励推出后降本增效的意愿加强,有利于与员工利益绑定,提高积极性,加强费用端管控,推动业绩进一步释放;

3)公司近几年逐步剥离低效资产,包括中航新能源、中航世新和力源金河,轻装迎接新机遇,预计报表端有望逐步反映。

2017-2022年公司毛利率逐年小幅增长,总体维持在27%左右,净利率大幅提升,从2017年的2%提升至12.59%,2017年净利润大幅下滑使净利率有所下滑,因分子端中航力源计提了存货跌价准备以及中航特材因与河北五矿诉讼案计提的预计负债导致净利润下滑而分母端营收略有增长,2018因其剥离低质量公司中航世新使整体盈利水平提升。

2020年公司毛利率26.64%,同比增长0.48pct,净利率6.36%,同比增长1.01pct,主要系公司剥离亏损业务力源金河以及锻铸业务子公司的业绩良好,预计伴随锻件订单需求逐年不断增加以及公司聚焦主业航空,整体盈利或仍有上升空间。

2021年公司净利率大幅提升至11%,主要系公司毛利率有所提升,同时通过规模效应,各项费用率明显下。