4月6日,四川蓝光发展股份有限公司(下称“蓝光发展”)发布《关于控股股东股份质押的公告》称,控股股东杨铿向广东合惠金服科技有限公司上海分公司质押股份2.38亿股,用于支持上市公司生产经营。

本次质押股份2.38亿股,占杨铿所持公司股份的68.52%,占公司总股本比例的7.85%。质押期限为2021年4月2日至2022年4月1日。

有金融从业人士表示,上市公司一般本身的融资手段很多,控股股东动用自己的个人信用抵押股份,用于上市公司的经营发展,侧面反应企业的融资受阻和财务压力。

2015年,蓝光发展销售额从182.72亿元增长至2019年的1015.37亿元,复合增长率高达53.5%。

期间,2017年蓝光发展销售额增长率达到峰值93.0%,之后逐渐降低,2019年销售额增长率为18.7%,但仍然高于全国商品房销售额6.5%的增幅。

2019年是蓝光发展的巅峰期。这一年10月18日,蓝光发展旗下物业服务企业蓝光嘉宝服务正式在港交所主板挂牌上市。蓝光发展成功实现了“双总部、A+H双资本平台”的发展格局,同时也构建完成“人居蓝光+生活蓝光”的双擎业务模式。

今年2月25日,蓝光发展又将下属全资子公司蓝光和骏持有的蓝光嘉宝服务64.6203%的股份出售给碧桂园物业服务,对应交易总代价暂估值人民币48.47亿元,在物业股颇受追捧的当下,溢价率仅为30%。

据标普研报,蓝光发展约有72亿元国内债券将于2021年到期,此外,其还有7.5亿美元高级票据将于上半年到期,短期债券兑付压力较大。此外,今年全年,蓝光发展还有约131.41亿元信用债到期。

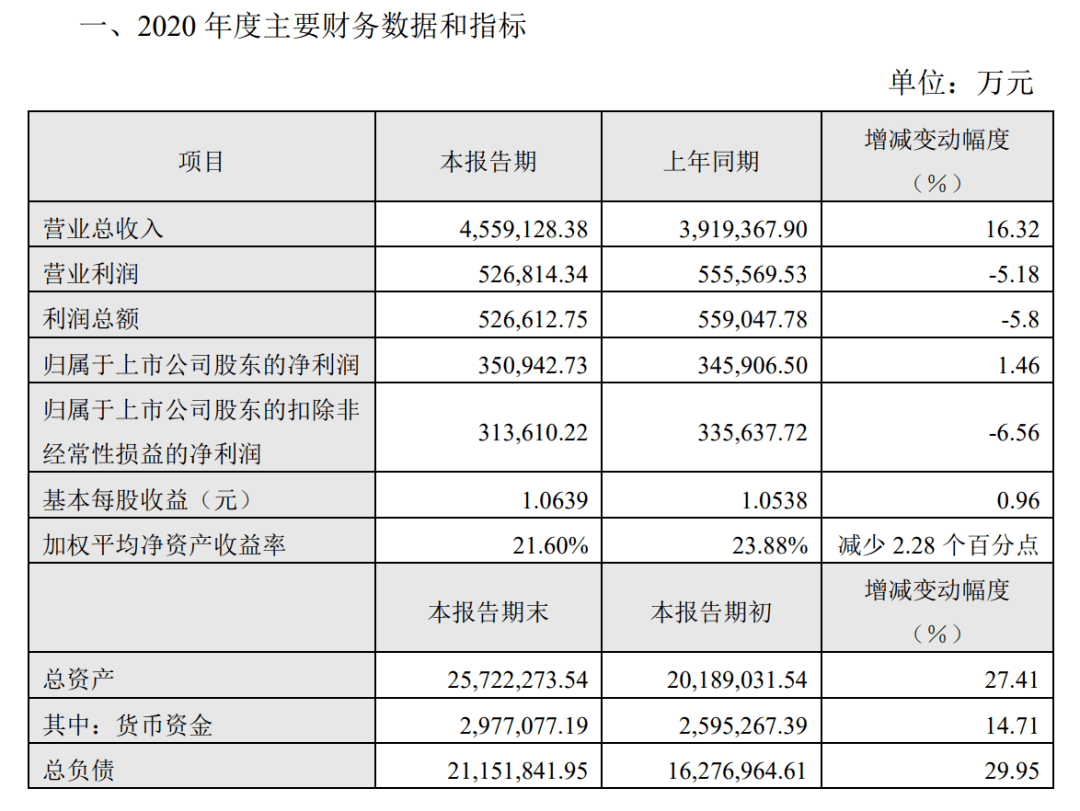

另据蓝光发展披露的业绩简报,截至2020年末,公司的总负债已达2115.18亿元,同比增长29.95%;有息负债达722.44亿元,同比增长26.89%;短期有息负债达263.38亿元,同比增长27.62%。

根据去年8月发布的地产行业“三道红线”新规,房地产企业需满足:房企剔除预收款的资产负债率不得大于70%;净负债率不得大于100%;现金短债比不得小于1倍。

截至2020年底,该公司的资产负债率为82.23%,净负债率为92.93%,剔除预收款后的资产负债率为73.65%,按照“三道红线”融资新规的标准,其剔预后的资产负债率仍超出规定3.65个百分点,踩中一道融资红线。

“在我看来,如果不做颠覆式的商业模式再造,只是一个纯粹的地产商,今后很难生存,所以一定要尝试新的商业模式。”2018年全国“”期间,杨铿对外界表示。

据不完全统计,从2018年到2019年不到两年时间,蓝光文旅在全国跑马圈地,签约了包括都江堰、天津、昆明、济南、扬州、邯郸、新乡等多地项目,合计规划超过4000亩地,计划投资超过425亿元。

但文旅项目难赚钱是业界共识,尤其还需面临突如其来新冠疫情对行业的冲击。据了解,位于成都都江堰的第一个蓝光水果侠星球主题乐园2020年初便宣布暂停运营,蓝光文旅两任负责人曾先后离职。目前除天津、昆明、重庆等地的个别项目在建外,蓝光其余文旅项目暂无进展。

2019年,蓝光开启其成都和上海双总部运营模式,并发力“东进南下”,而此战略的代价则是顾此失彼,蓝光不断失守大本营成都区域。

财报显示,从2017年到2020年上半年,成都及四川区域销售额占比从40.9%下滑至17.33%。

据克而瑞统计,2019年,蓝光发展在成都的销售额尚在97亿元,排名行业第六。然而,到了2020年,蓝光却连成都前十名都没能挤进去。

蓝光也开始反省这两年的战略失衡。2020年4月的业绩会上,公司管理层表示,在华东所布局的团队数量和资源倾斜力度非常大,2018年下旬有意识减少西南特别是成都地区的投资力度,2020年以后,结合短周期的讨论以及公司达成的共识,从3月开始在西南地区,特别是四川加大了力度。

为实现公司经营改善,在4月13日举办的2020年度业绩推介会上,蓝光发展透露,管理层过去一段时间的重点集中在降本增效,包括在2020年将15个区域精简为10个区域等等。同时提出,2021年,蓝光发展将进一步聚焦主业,落实“精益管理”和“数字科技”战略。

这些措施具体效果如何,能否帮助蓝光走出当前债务承压的境况,还需要时间来检验。返回搜狐,查看更多