年来,全球工业制品呈现轻量化、低碳化、环保化的趋势,“以塑代钢、以塑代木”已成为工业产品开发的前沿需求。同时,随着国内高能工程塑料制品及组配件的研发、生产与销售的高新技术企业,南京肯特复合材料股份有限公司(以下简称“肯特股份”)致力于为客户提供高

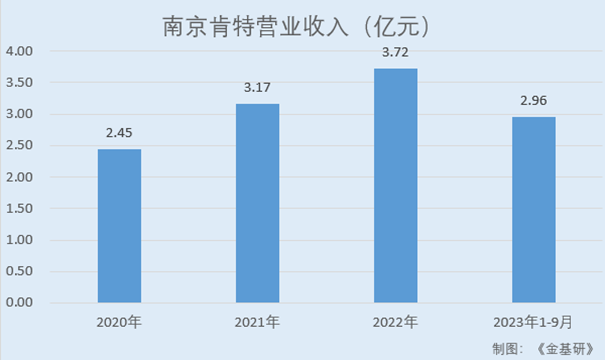

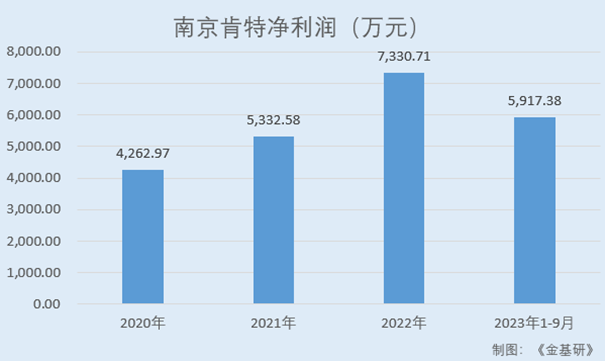

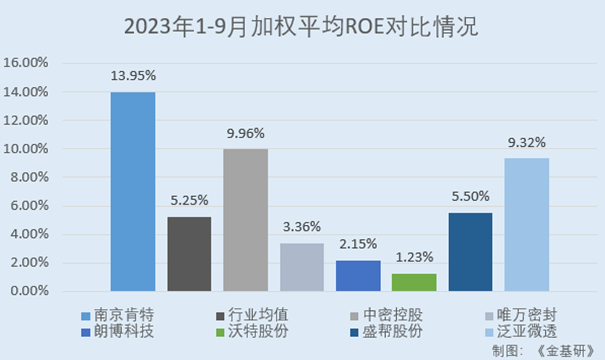

业绩方面,近年来肯特股份的营业收入、净利润均呈逐年上涨趋势。同时,肯特股份的加权平均ROE高于行业均值,盈利能力突出。通过多年积累,肯特股份形成了在技术研发、材料配方、工艺和质量控制、产品品类和性能、客户资源和服务等方面的优势,从而能够很好地满足国内外高端客户对于产品质量、稳定性、交货期、售后服务等方面的高要求。目前,肯特股份已进入全球及国内领先的高端装备制造企业的供应商体系,并持续为其提供产品和服务。此番上市,肯特股份发行市盈率为22.81倍,大幅低于同行业可比公司。

高性能工程塑料制品与其他塑料相比,具有更好的综合性能,能够在条件苛刻的化学、物理环境中长期使用,终端应用领域十分广泛。

作为国内较早进入高性能工程塑料制品行业的公司之一,近年来肯特股份受益于下游市场需求增长,业绩稳步增长。

其中,2023年1-9月,肯特股份营业收入同比增长4.49%,净利润同比增长4.01%(肯特股份2023年1-9月财务数据经审阅,未审计)。

同期,肯特股份同行业可比公司成都一通密封股份有限公司(以下简称“一通密封”)、中密控股股份有限公司(以下简称“中密控股”)、上海唯万密封科技股份有限公司(以下简称“唯万密封”)、常州朗博密封科技股份有限公司(以下简称“朗博科技”)、深圳市沃特新材料股份有限公司(以下简称“沃特股份”)、辽宁华日高新材料股份有限公司(以下简称“华日新材”)、成都盛帮密封件股份有限公司(以下简称“盛帮股份”)、江苏泛亚微透科技股份有限公司(以下简称“泛亚微透”)的加权平均ROE均值分别为15.23%、13.42%、8.56%、3.88%。

其中,2023年1-9月,中密控股的加权平均ROE为9.96%;唯万密封的加权平均ROE为3.36%;朗博科技的加权平均ROE为2.15%;沃特股份的加权平均ROE为1.23%;华日新材的加权平均ROE为6.03%;盛帮股份的加权平均ROE为5.50%;泛亚微透的加权平均ROE为9.32%。一通密封、华日新材尚未披露其2023年1-9月财务数据,故剔除(下同)。

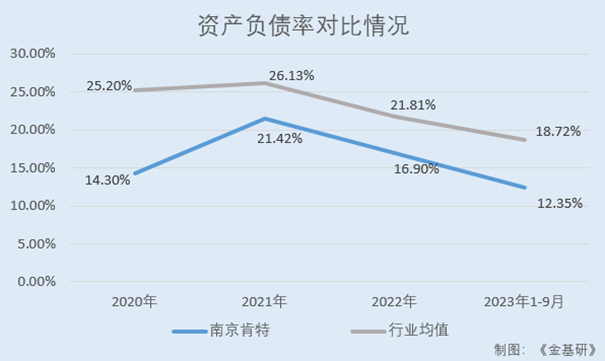

与此同时,肯特股份秉承稳健的财务政策,严格控制财务风险,其资产负债率保持稳定且低于同行业可比公司平均水平,体现出强劲的偿债能力。

2020-2022年及2023年1-9月,肯特股份的资产负债率分别为14.30%、21.42%、16.90%、12.35%。同期,肯特股份同行业可比公司一通密封、中密控股、唯万密封、朗博科技、沃特股份、华日新材、盛帮股份、泛亚微透的资产负债率均值分别为25.20%、26.13%、21.81%、18.72%。

值得一提的是,同行业可比公司中泛亚微透和沃特股份与肯特股份一样涉及氟塑料制品,以上两个公司与肯特股份更为接近。肯特股份发行价格19.43元/股,发行市盈率为22.81倍。而截至2024年2月26日,泛亚微透的市盈率为46.35倍。

综上,近年来肯特股份的营业收入、净利润均稳健增长,业绩向好。同时,肯特股份的加权平均ROE高于行业均值,盈利能力突出。此外,肯特股份严格控制财务风险,其资产负债率保持稳定且低于行业平均水平。

凭借在技术研发、材料配方、工艺和质量控制、产品品类和性能、客户资源和服务等方面的优势,肯特股份能够充分满足高端客户各方面的需求。基于上述优势,肯特股份采取高端客户开发策略,努力进入高端客户供应商体系,与其建立并维持长期稳定的合作关系。

目前,肯特股份已与众多通用机械制造、通信设备制造、铁路运输设备制造、汽车制造、仪器仪表制造、医疗器械、半导体设备、环保设备、风电设备等领域的国内外高端装备制造客户形成了合作关系,其中包括CommScope、Bray、Emerson、Rego、Schlumberger、铁科院、中国中车、纽威股份、航天晨光、比亚迪等,形成了相对坚固的客户资源壁垒。

要成为上述优质客户的合格供货商,一般都要通过严格的认证。高端客户在质量标准、产品稳定性、交货周期、售后服务等方面具有更高的要求,一般仅从通过认证的合格供应商进行采购,且对供应商认证严格、认证周期长。而一旦通过认证,终端客户的供应商置换成本也偏高,合作关系相对稳固。

此外,肯特股份通过深度参与部分客户前端产品设计为客户提供定制化的产品服务,通过提供多样化、系列化、组件化产品而为客户提供完整解决方案,此种合作模式进一步加深了双方的依存关系,提高了客户黏度。

客户开拓方面,肯特股份通过多种方式积极开拓市场。一方面,肯特股份持续挖掘现有客户的潜在需求,积极参与客户新项目的开发;另一方面,肯特股份通过参加技术研讨会、展览会、组织销售人员拜访等方式积极寻求与新客户的合作机会。另外,肯特股份积极推广现有产品的同时,不断研发新的产品,以开拓新的应用领域和市场。

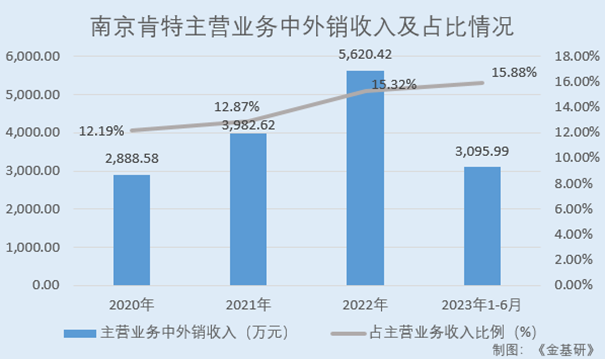

在高性能工程塑料制品行业经营多年,肯特股份目前销售市场已遍布中国内地、中国、日韩、东南亚、美国和欧盟等国家和地区。近年来,肯特股份的外销收入及占比稳中有升,已成为其销售业务的重要组成部分。

简言之,肯特股份采取高端客户开发策略,已在众多领域积累了大量国内外长期稳定的客户资源,为其后续的发展形成了保障。同时,近年来肯特股份外销收入及占比稳中有升,已成为其销售业务的重要组成部分。

自成立以来,肯特股份一直专注于高性能工程塑料制品及组配件的研发、生产和销售,针对不同的应用领域和不同的客户提供个性化的材料选型、产品设计及生产制造等完整解决方案。

在长期发展的过程中,肯特股份以掌握的PTFE、PEEK、改性PA等多种工程塑料性能和加工工艺为基础,自主开发形成KT系列、CHILON等多种配方性能更加优良的复合材料。

肯特股份KT系列材料优势包括抗压性与耐磨性提升、更广泛地适用于多种使用环境、使用寿命延长等,CHILON材料优势包括吸水性降低、抗压性提升等。使用肯特股份KT系列、CHILON等配方复合材料生产的产品,可以在某些特定方面达到单一工程塑料制品不具备的优良性能或具备更加优良的综合性能。

根据客户需求,肯特股份逐渐调整、丰富生产链,目前已形成以密封件及组配件、绝缘件及组配件、功能结构件、耐腐蚀管件、造粒料和四氟膜为主的六大产品类别,约3万余种不同规格、型号的产品,产品覆盖面广。

值得一提的是,凭借稳定的产品质量、优异的产品性能,肯特股份自主研发生产的产品在细分领域中占据优势地位,实现了部分进口替代。

在产品质量方面,肯特股份严把品控,制定了包括质量标准、原料质量管理、过程控制、成品控制、检验规范、异常处理等的完整质量控制制度,并有效执行。肯特股份通过了ISO9001质量管理体系认证、ISO14001环境管理体系认证、ISO45001职业健康安全管理体系认证、IATF16949国际汽车工业组质量管理体系认证、ISO/TS22163国际铁路行业质量管理体系。

在产品性能方面,肯特股份产品在耐高压、抗蠕变、耐高低温、抗腐蚀、耐磨损等方面表现出优异性能,具有稳定的产品品质。肯特股份主要产品与欧美及日本工程塑料制品生产企业的产品处于同等水平,自研产品在国内部分应用领域内持续推动进口替代进程。

其中,肯特股份PTFE耐磨系列产品在比磨损率、磨痕宽度、压缩模量和线膨胀系数等关键性能指标上达到了先进水平,部分密封件及功能结构件产品的连续工作时间从行业内的2,000小时提升到5,000小时以上。PEEK减磨系列产品在摩擦系数、比磨损率和断裂伸长度等性能指标上表现优异;行业内的PEEK减磨系列产品的摩擦系数为0.28-0.30,肯特股份PEEK减磨系列产品最低可做到0.17。

总的来说,肯特股份拥有丰富的产品链,是国内同行业中同时在多个产品领域具备竞争力的规模化的高性能工程塑料制品生产企业,同时其产品质量稳定、性能优异,能够提供满足客户需求的定制化产品,持续推动进口替代进程。

目前国内的工程塑料制品生产企业众多,但大部分为处于偏低层次竞争的企业,国内高品质、高性能产品的生产及质量控制与国际先进水平仍有一定差距,企业核心技术的缺乏成为制约行业发展的最大障碍。

深耕高性能工程塑料领域二十余载,肯特股份形成了涵盖材料改性、材料成型、原料形态改性、精加工及组装等多个方面的高性能工程塑料零部件生产全过程核心技术体系。

截至2024年1月31日,肯特股份拥有专利94项,其中发明专利38项。肯特股份通过“聚醚醚酮复合材料、制备方法及密封件的应用”、“耐热耐磨PTFE塑材及其制备方法”、“耐低温耐磨PEEK/PTFE复合材料及其制备方法”和“PTFE板焊接方法及装置”等发明专利,形成并保持了其在高性能工程塑料制品行业的核心竞争力。

2022年9月,肯特股份通过了2022年度国家知识产权优势企业认定审核。同时,肯特股份拥有江苏省企业技术中心、江苏省特种热塑性复合材料工程技术研究中心、江苏省外国专家工作室,并获得高新技术企业、第四批国家级“专精特新小巨人”企业、江苏省“专精特新小巨人”企业、江苏省科技型中小企业、江苏省中小企业创新能力建设示范企业、中国塑料加工工业优秀科技创新企业等荣誉称号。

同时,肯特股份科研成果转化能力突出,拥有的核心技术已在相关产品中得到广泛应用,其产品多次获得省、市科技进步奖和中国专利优秀奖、中国塑料加工业优秀科技成果奖。

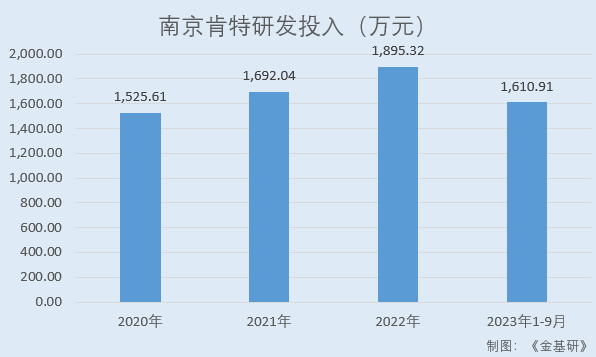

为保持在材料配方、生产工艺、产品研发创新能力等方面的技术优势,肯特股份近年来不断加大研发资金及人员投入。

同时,肯特股份拥有一支富有创新精神的优秀研发技术团队,截至2023年6月30日,肯特股份共有研发技术人员75人,占员工总数的16.67%。

产学研方面,肯特股份建立了企业院士工作站和研究生工作。